Caractéristiques du livret A

Avant 2009, le livret A pouvait uniquement être ouvert auprès de La Banque postale, le Crédit Mutuel et la Caisse d’épargne. Depuis le 1ᵉʳ janvier 2009, toutes les banques peuvent proposer l’ouverture d’un livret A à leurs clients sous forme électronique – le livret papier a définitivement disparu depuis le 31 mars 2005. Ce compte d’épargne rémunéré a un taux d’intérêt fixé par l’État, 2 fois par an.

Voici les caractéristiques du livret A aujourd’hui :

- Un seul livret A par personne mineure ou majeure ;

- Un minimum de versement de 10 € à l’ouverture sauf pour La banque postale (1,5 €) ;

- Des dépôts plafonnés à 22 950 € (76 500 € pour une association) ;

- Un taux d’intérêt annuel de 0,50 % (effectif depuis le 1er février 2020) ;

- Des intérêts exonérés d’impôt sur le revenu et de prélèvements sociaux ;

- Des intérêts calculés par quinzaine de jours : le 1er le 16 de chaque mois ;

- Les intérêts cumulés sur l’année s’ajoutent au capital au 31 décembre de chaque année.

Mise à jour : Pour faire face à l’inflation, le taux de rémunération du Livret A a été porté à 3 % depuis le 1ᵉʳ février 2023 et cela a été maintenu depuis le 1ᵉʳ août 2023 et jusqu’en janvier 2025.

Par rapport aux comptes à terme qui sont également des placements garantis sans risque, le Livret A est exempt de toute fiscalité.

Les livrets règlementés

Différents livrets règlementés sont disponibles pour les particuliers afin qu’ils fassent fructifier leur argent. Ainsi, en plus du Livret A, il y a aussi le LDDS ou livret de développement durable et solidaire, le livret jeune et le LEP ou livret d’épargne populaire. L’épargne logement s’ajoute à ces placements financiers.

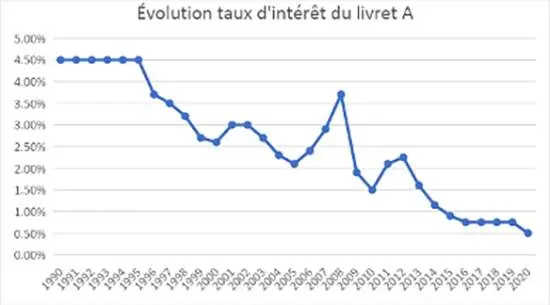

Évolution du taux d’intérêt du livret A

Le taux d’intérêt du livret A n’a pas été toujours le même depuis sa création. S’il est de 0,5 % aujourd’hui, il était beaucoup plus élevé avant. Voici un tableau de l’évolution du taux d’intérêt sur un livret A ces 30 dernières années :

| Année | 1990 | 1991 | 1992 | 1993 | 1994 | 1995 | 1996 | 1997 | 1998 | 1999 |

|---|---|---|---|---|---|---|---|---|---|---|

| Taux | 4,5 % | 4,5 % | 4,5 % | 4,5 % | 4,5 % | 4,5 % | 3,7 % | 3,5 % | 3,2 % | 2,7 % |

| Année | 2000 | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 |

|---|---|---|---|---|---|---|---|---|---|---|

| Taux | 2,6 % | 3 % | 3 % | 2,7 % | 2,3 % | 2,1 % | 2,4 % | 2,9 % | 3,7 % | 1,9 % |

| Année | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 |

|---|---|---|---|---|---|---|---|---|---|---|

| Taux | 1,5 % | 2,1 % | 2,25 % | 1,60 % | 1,15 % | 0,9 % | 0,75 % | 0,75 % | 0,75 % | 0,75 % |

Autre produit sans risque mais à rendement faible le compte à terme

En 2020, le taux de rémunération a baissé à 0,50 % au 1ᵉʳ février pour augmenter à 1 % le 1ᵉʳ février 2022. Avec l’inflation, celui-ci a été porté à 2 % le 1ᵉʳ août 2022 puis 3 % depuis le 1ᵉʳ février 2023 et comme nous l’avons indiqué auparavant, ce taux est valable jusqu’en janvier 2025.

FAQ : Foire aux questions

Quel est le plafond du livret A en 2023 ?

En 2023, le plafond du Livret A en France reste fixé à 22 950 euros pour les particuliers. Ce montant est inchangé depuis le 1er janvier 2013. Cela signifie que vous pouvez déposer jusqu’à 22 950 euros sur votre Livret A, et ces fonds bénéficieront d’un taux de rémunération de 3 % nets annuels jusqu’à fin janvier 2025.

Qui rapporte le plus LEP ou livret A ?

Pour déterminer lequel rapporte le plus entre le Livret d’Épargne Populaire (LEP) et le Livret A, il faut prendre en compte les taux de rémunération. En 2023, le taux de rémunération du Livret A est de 3 % nets annuels. En revanche, le taux de rémunération du LEP est de 6 % pour la période du 1er août 2023 au 31 janvier 2024, avant de potentiellement être révisé. Ainsi, pour cette période spécifique, le LEP rapporte plus que le Livret A. Cependant, il est important de noter que le LEP est soumis à des conditions de revenu et de résidence, tandis que le Livret A est ouvert à un public plus large. La comparaison dépend donc de votre éligibilité aux deux types de comptes d’épargne.