Caractéristiques de l’indicateur technique ATR

Originellement, l’indicateur technique ATR a été développé pour évaluer la volatilité des prix de négoce sur les matières premières. Cet outil mis au point par J. Welles Wilder en 1978 a été par la suite utilisé sur le marché des actions puis sur d’autres instruments financiers.

L’indicateur technique Average True Range offre la possibilité aux traders de mesurer le degré de variation du cours d’un titre en calculant la moyenne entre les sommets et les plus bas d’un cours de bourse. L’ATR est semblable à l’indicateur Volatilité historique à la seule différence que celui-ci utilise une moyenne mobile arithmétique et non une moyenne mobile exponentielle.

Le principe de cet indicateur technique consiste à utiliser la moyenne mobile de l’indicateur True Range sur une période déterminée. Pour Wilder, la volatilité se calcule à partir du True Range et cela consiste alors à prendre la plus forte valeur des 3 écarts suivants :

- Cours de clôture de la veille – plus bas du jour ;

- Plus haut du jour – plus bas du jour ;

- Cours de clôture de la veille – plus haut du jour.

Méthode de calcul de l’indicateur technique ATR

Grosso modo, l’indicateur technique ATR représente simplement la moyenne mobile de l’indicateur True Range. Celle-ci est calculée sur un nombre de séances déterminées. Cet indicateur permet de mesurer la volatilité d’une valeur en terme absolue.

Voici la méthode de calcul de l’indicateur technique Average True Range :

Calcul du True Range :

TrueRange = TrueHigh – TrueLow

TrueHigh = valeur la plus grande entre le prix de clôture de la veille et le cours le plus haut du jour

TrueLow = valeur la plus petite entre le prix de clôture de la veille et le cours le plus bas du jour

Calcul de l’ATR en prenant la moyenne sur une période donnée du True Range :

ATR = Moyenne (TrueRange, Période)

Interprétation de l’indicateur technique ATR

Ce qu’il faut savoir en premier lieu concernant l’indicateur technique ATR, c’est qu’il ne permet pas d’identifier l’orientation des cours. En revanche, il permet de connaître l’importance de l’amplitude des mouvements. L’indicateur ne permet pas de comparer les volatilités des valeurs entre elles puisqu’un titre avec un cours élevé aura une ATR plus élevée qu’une valeur à un cours plus bas à variance égale. Ce que l’on devra retenir, c’est qu’un ATR important indique que la volatilité est forte qu’à l’inverse si celui-ci est faible, la volatilité est également faible.

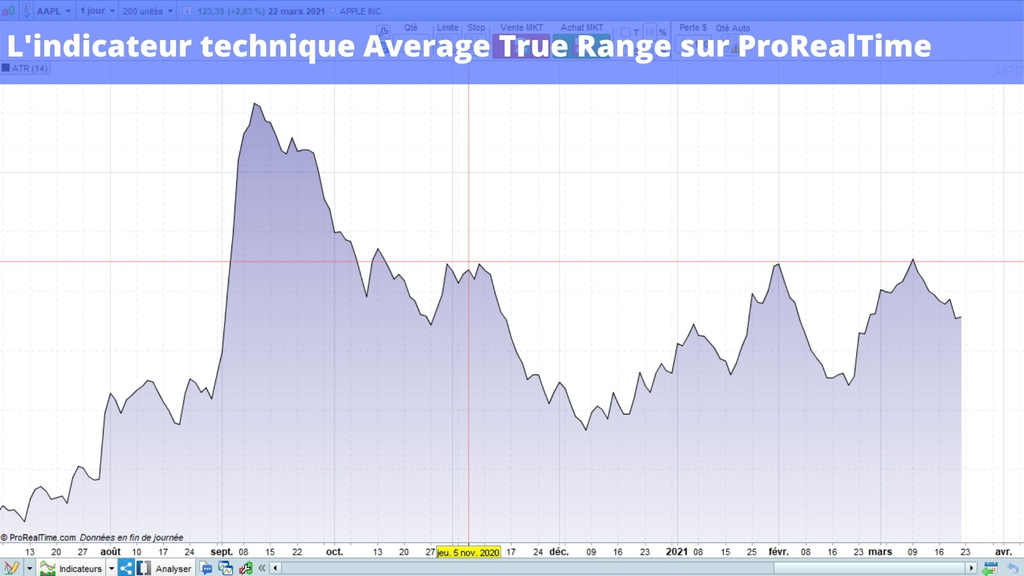

Comment afficher l'indicateur sur ProRealTime

Voici l'indicateur qui se rajoute sur ProRealTime. Pour ce faire il faut faire un clic droit sur le graphique et cliquer sur ajouter un indicateur puis taper le nom de l'indicateur ATR. Voici comment il s'affiche :