Qu’est-ce qu’un compte titre ?

Un compte titre, également appelé en abrégé CTO, est une enveloppe qui permet de détenir des titres financiers, tels que des actions, des obligations, des contrats à terme ou encore des produits dérivés. Il n’est pas possible d’acheter ces produits par l’intermédiaire d’un compte bancaire classique comme un compte courant. Pour cela, il est nécessaire d’utiliser une enveloppe spéciale. Actuellement, 3 enveloppes financières sont les plus répandues. Il s’agit du compte-titres, du plan d’épargne en actions ou PEA ainsi que de l’assurance-vie. Au même titre qu’un compte courant, le CTO aura un solde qu’il sera nécessaire de créditer pour pouvoir acheter des instruments financiers.

Ouverture d’un compte titre

Pour pouvoir disposer de ce type d’enveloppes financières, il est obligatoire d’être majeur ou d’avoir une autorisation parentale ou provenant d’un responsable légal si on est mineur. Ainsi, pour pouvoir ouvrir un compte titre, il faudra faire la démarche auprès d’une institution financière habilitée ou d’un courtier en réunissant certains documents (copie d’une pièce d’identité et d’un justificatif de domicile de moins de 3 mois) et en remplissant le questionnaire MIF (Marchés d’instruments financiers).

Les démarches pour en ouvrir un sont à la fois simples et rapides à effectuer. Le processus diffèrera principalement en fonction de la situation :

| Pour ceux déjà clients d’une institution bancaire | Pour les nouveaux clients |

|---|---|

|

Il n’y aura qu’une seule étape à suivre, c’est d’envoyer une demande d’ouverture du CTO par courriel ou effectuer directement depuis l’espace client si cela est possible. |

Plusieurs étapes sont à suivre :

|

Les caractéristiques basiques de ce compte boursier

Par rapport au PEA ou plan d’épargne en actions, qui est l’autre type de compte en Bourse, le compte-titres n’a pas de limite de versement. On peut également y placer tous types de produits sur tous les marchés financiers – le PEA est limité aux titres financiers européens.

Cette souplesse du compte titre en fait un véritable atout pour les investisseurs souhaitant avoir un large horizon de placement. Par contre, contrairement au PEA, il est soumis à la « flat tax », une taxation de 30 % sur les plus-values boursières et les dividendes comprenant les impôts et les prélèvements sociaux.

Le compte titre peut se décliner sous plusieurs formes :

| Individuel | Joint | Indivis | Société |

|---|---|---|---|

|

C’est le compte-titres ordinaire classique qui est destiné à un seul individu. Lui seul peut réaliser ses opérations boursières - il peut s’agir d’un compte titre pour mineur. |

Le compte titre joint reprend les mêmes principes que le compte joint bancaire classique. C’est un compte que deux personnes peuvent utiliser, chacune d’entre elles est en mesure de réaliser individuellement des opérations sur le compte chacune de leur côté. |

Ce type de compte est plus rare et est conçu pour être utilisé par de nombreuses personnes. Cependant, pour toutes les opérations boursières, celles-ci doivent être effectuées en accord avec tous les membres. |

Le compte titre société ou compte titre professionnel s’adresse à toute personne morale sans distinction de statut juridique. Il lui permet de placer sa trésorerie ailleurs sur les traditionnels livrets bancaires ou comptes à terme. |

Comment fonctionne le CTO ?

Pour le compte titre, sa définition la plus simple est « enveloppe financière permettant d’investir en bourse ». Ce support d’investissement permet à tout un chacun de faire fructifier son argent sur les marchés financiers. Il fonctionne de la même manière qu’un compte bancaire, c’est-à-dire qu’on y dépose de l’argent pour acheter des produits financiers puis on peut récupérer l’argent investi plus les bénéfices directement à tout moment. La différence repose sur la structure puisque le compte est divisé en deux :

- un compte courant en espèces également appelé compte espèces qui est sans plafond permettant d’acheter ou de vendre des valeurs mobilières ;

- un compte de stockage permettant de détenir des valeurs mobilières.

Investissement dans tous les instruments financiers internationaux

Contrairement au plan d’épargne en actions, le fameux PEA, interdisant de détenir des actions d’entreprises situées hors zone européenne tout en encadrant le nombre de FCP (fonds communs de placement) et de SICAV (sociétés d’investissement à capital variable) éligibles, le compte-titres permet d’investir dans tous les instruments et produits financiers de part et d’autre de la planète sans aucune limite :

- des actions du monde entier qui correspondent aux titres de propriété de parts de capital d’une entreprise cotée en bourse (toutes les bourses du monde sont éligibles) ;

- des obligations – titres négociables émis par une entreprise du secteur privé ou public, ou encore un État octroyant un droit de créance au porteur sur l’émetteur ;

- des FCP et des SICAV – placements d’épargne collective animés par des sociétés de gestion ;

- des produits dérivés – instruments financiers basés sur un actif sous-jacent comme les options, les swaps ou encore les warrants permettant d’utiliser un effet de levier.

Le mode de gestion du compte titre

À l'ouverture, deux possibilités s’offrent à nous. On peut soit décider de gérer notre compte en toute autonomie ; c’est la gestion libre, soit on a recours à la gestion assistée ; c’est la gestion sous mandat.

Gestion libre :

Ce mode de gestion du compte titre ordinaire est adapté aux personnes qui ont un certain niveau en matière de placements financiers. Elles pourront réaliser elles-mêmes tout type d’opération boursière de manière autonome, à leurs risques et périls, et feront tous les choix d’investissement (arbitrage, vente, remboursement, effet de levier…). Pour les primo-investisseurs et les débutants en matière de placements financiers, il est préférable de ne pas choisir cette option, mais partir sur l’autre mode de gestion qui est la gestion sous mandat.

Gestion sous mandat :

Si on ne dispose ni des compétences ni du temps pour gérer nous-mêmes nos investissements, la gestion sous mandat est alors recommandée. Cette formule permet de faire appel à un expert en la matière qui est mandaté pour gérer le compte suivant les objectifs patrimoniaux préalablement définis. Le mandataire respectera le profil risque de l’investisseur pour arbitrer les produits financiers en conséquence.

L’investisseur garde tout de même un œil sur les opérations réalisées puisqu’il a la possibilité de vérifier les actifs sur son portefeuille boursier via des comptes-rendus réguliers. Cela permet d’avoir une totale transparence sur les décisions prises par le gestionnaire. Et puisqu’il est titulaire du compte, il garde la possibilité de faire des retraits et des versements à n’importe quel moment sans le besoin d’en informer son gestionnaire.

Il y a toutefois un certain paramètre non négligeable à prendre en compte dans le cadre de la gestion sous mandat. Il s’agit du ticket d’entrée. Certaines institutions bancaires exigent des droits d’entrée allant de quelques milliers à plusieurs dizaines de milliers d’euros suivant les établissements. Généralement, rémunération et performance du portefeuille boursier géré sont en corrélation.

Des frais à prévoir

Tout comme un compte à vue, celui-ci implique des frais et ceux-ci peuvent grandement varier suivant les établissements et les intermédiaires financiers :

- Frais d’ouverture du compte : Généralement, ceux-ci sont gratuits.

- Droits de garde : La conservation d’un portefeuille boursier occasionne des frais. Ceux-ci peuvent être doubles : une commission fixe portant sur les lignes du portefeuille (nombre de titres) et une commission variable en pourcentage de la valeur totale du compte.

- Frais de courtage : Il s’agit de commissions prélevées pour toute opération réalisée (achat ou vente) et proportionnelles au montant de l’ordre (pour la majorité des intermédiaires, au-delà d’un certain montant, des frais fixes sont appliqués.

- Frais de transfert : Ces frais sont engagés lorsque l’investisseur souhaite changer d’établissement référent. Les frais de transfert peuvent être prélevés de deux manières (tarif fixe ou tarif variable optionnel par ligne).

- Frais de conversion : Il s’agit d’une commission ponctionnée quand les transactions sont faites avec une devise étrangère.

Les frais du compte titre peuvent être nombreux comme on a pu le voir précédemment suivant l’intermédiaire financier choisi. Mais on peut facilement se tourner vers un comparatif de compte titre pour trouver celui qui convient le mieux, que ce soit un CTO simple, un compte titre pour mineur, un compte titre joint ou encore un compte titre de société.

Le poids des frais

Les frais sont susceptibles d’amputer significativement les performances nettes d’un compte-titres. L’AMF (Autorité des marchés financiers) a donné des indications sur les pratiques en cours en novembre 2016 :

| Type de frais | Réseaux bancaires | Courtiers en ligne |

|---|---|---|

| Coût d’un ordre | 25,70 € - 0,52 % | 8,40 € - 0,17 % |

| Droits de garde | 0,26 % Portefeuille avec un encours de 60 000 € réparti sur 10 lignes |

Gratuits |

| Frais annuels | 0,77 % - 477 € Portefeuille type 12 transactions de 5 000 € Encours de 60 000 € |

- |

- Le coût d’un ordre de 5 000 € sur Euronext Paris varie entre 0,09 % et 0,75 % en fonction de l’intermédiaire financier choisi. La moyenne est de 25,70 € soit 0,52 % pour les réseaux bancaires et 8,40 € soit 0,17 % pour les courtiers en ligne.

- Les droits de garde sont gratuits chez les opérateurs en ligne tandis que chez les réseaux bancaires, ceux-ci sont de l’ordre de 0,26 % en moyenne de l’encours sur un portefeuille de 60 000 € réparti sur 10 lignes.

- Les frais annuels pour un portefeuille type avec 12 transactions de 5 000 € et 60 000 € d’encours sont de 0,77 % de l’encours en moyenne, soit 477 € pour les réseaux bancaires.

Taxation et fiscalité applicable

Le compte-titres ordinaire est soumis à l’imposition sur la base de l’IR et des prélèvements sociaux. Les gains générés par le CTO sont imposables en tant que revenus de capitaux mobiliers, que ce soit des dividendes d’actions, d’intérêts d’obligations ou de plus-values. Depuis le 1ᵉʳ janvier 2018 (mise à jour la taxe du compte titre et tout compte en bourse), ceux-ci sont imposés sur la base du PFU (prélèvement forfaitaire unique) également appelé « Flat tax », dont le pourcentage est de 30 % : 17,2 % de prélèvements sociaux et 12,8 % d’impôt sur le revenu. Les investisseurs peuvent tout de même opter pour le barème progressif de l’impôt sur le revenu auquel les revenus sont soumis à leur tranche marginale d’imposition. Cela leur permet notamment de bénéficier d’un abattement de 40 % sur les dividendes.

Les investisseurs peuvent tout de même opter pour le barème progressif de l’impôt sur le revenu auquel les revenus sont soumis à la tranche marginale d’imposition. En effet, la fiscalité du compte titre peut aussi être suivant le barème progressif de l’impôt sur le revenu dont le taux diffère suivant leur tranche marginale d’imposition des investisseurs, et permettant de bénéficier d’un abattement de 40 % sur les dividendes.

Succession du compte-titres ordinaire

Contrairement au plan d’épargne en actions (PEA) qui est clôturé en cas de décès du titulaire, il n’en est pas de même pour un compte-titres ordinaire. Pour la succession du compte titre, si son titulaire venait à décéder, celui-ci ne sera pas forcément clôturé puisqu’il pourra revenir aux héritiers du défunt, en indivision ou en propre. Le compte-titres fera alors partie de la succession et tout produit de la revente de titres rejoindra le compte courant du défunt, lequel sera gelé jusqu’au règlement de la succession.

Clôture et transmission du compte titre

Dans le cas où l’investisseur souhaite clôturer son CTO, il peut le faire à tout moment après avoir retiré tous ses fonds. En fonction de son courtier, des frais de clôture peuvent lui être facturés. Du côté de la transmission, il est tout à fait possible pour lui de faire don de son compte-titres ordinaire à la personne de son choix. En fait, ce ne sera pas le compte à proprement parler qui sera transféré, mais les produits financiers qui s’y trouvent. Et une autre chose à savoir concernant la transmission, c’est que lorsque le bénéficiaire désigné revendra les instruments, ce sera leur cours au jour de la donation qui sera utilisé comme référence pour le calcul du montant du gain et non de leur prix de revient initial. À noter que le PEA n’est pas éligible à une donation dans la mesure où chaque personne dispose de son propre plan d’épargne en actions et qu’il n’est pas possible d’en avoir d'autres.

Ce qu’il faut retenir sur le CTO

Le compte-titres représente une enveloppe financière permettant d’investir en bourse et ainsi faire fructifier son argent. La souscription d’un CTO permet d’accéder à une grande diversité d’instruments financiers, tant en France qu’à l’étranger.

| Ce que l’on apprécie | Ce que l’on apprécie moins |

|---|---|

|

- Large choix d’instruments financiers : actions, obligations, ETF, SICAV, FCP, produits dérivés… ; |

- Aucun avantage fiscal ; |

Principales différences entre un compte titre (CTO) et un plan d’épargne en actions (PEA)

Tout au long de notre billet, le compte-titres ordinaire est comparé au plan d’épargne en actions. La raison est simple, ce sont les principaux supports d’investissement boursier. Il existe de nombreuses différences entre ces deux enveloppes, dont voici les principales d’entre elles :

| Plan d’épargne en actions (PEA) | Compte-titres ordinaire (CTO) | |

|---|---|---|

|

Plafonnement des versements |

Plafond de versement à 150 000 € |

Pas de limite de versement |

|

Souplesse de gestion |

- Tout retrait avant 5 ans entraîne la clôture du plan ; |

- Fonds disponibles à tout moment |

|

Fiscalité |

Fiscalité du compte titre de 30 % - PFU (prélèvement forfaitaire unique) |

|

|

Instruments financiers disponibles |

Actions et ETF (fonds négociés en bourse) européens |

Tous les types d’instruments financiers (actions, obligations, devises, produits dérivés, etc.) |

|

Zones géographiques d’investissement |

Europe |

Monde entier |

Diversifier ses placements financiers avec un compte-titres

Le compte titre ordinaire représente un excellent moyen pour diversifier ses placements financiers. C’est une enveloppe financière permettant d’investir dans différentes valeurs mobilières françaises, des produits financiers européens ou encore des instruments internationaux sur différentes places boursières. Voici quelques conseils quant à son utilisation :

- Il peut être intéressant de définir un budget mensuel d’épargne ou d’opérer des versements réguliers – cela peut paraître contraignant, mais cette option permet d’optimiser petit à petit la construction du patrimoine.

- Il peut être intéressant de privilégier des placements avec des gains potentiellement importants – ce sont plutôt les traders qui misent sur des petits gains en grande quantité.

- Il peut être intéressant d’ouvrir plusieurs compte-titres dans différentes institutions bancaires ou auprès de nombreux courtiers en ligne.

- Il peut être intéressant d’opter pour une détention longue pour permettre une réduction d’impôt sur les plus-values à la sortie grâce aux abattements accordés – c’est le seul moyen de bénéficier d’un avantage fiscal.

- Il est important de rappeler que les fonds sont disponibles à tout moment, mais la taxe s’applique directement sur les plus-values réalisées dans le cas d’un retrait immédiat.

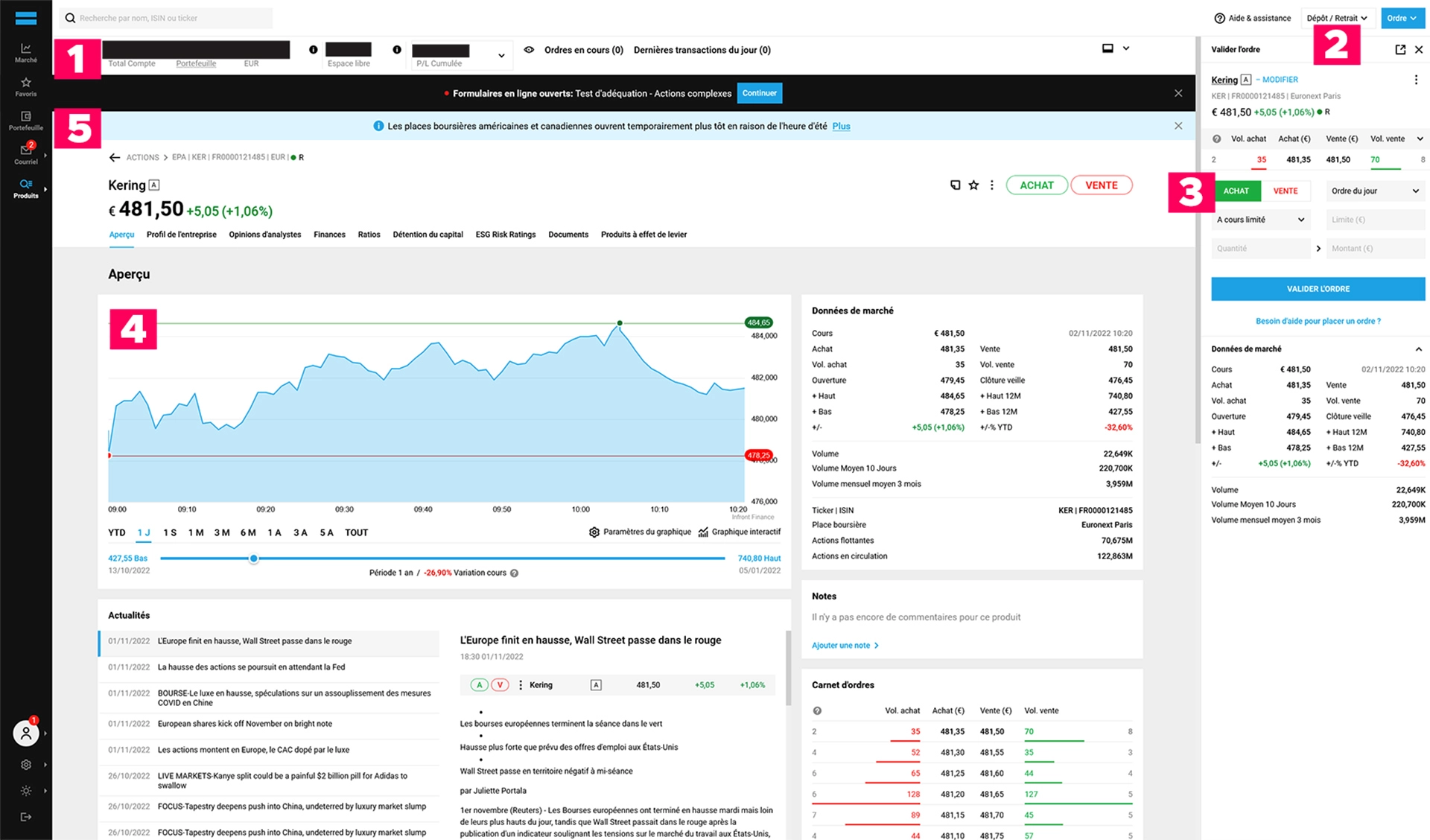

Exemple d’un compte titre ordinaire avec Degiro

Voici un exemple de CTO ouvert chez le courtier Degiro avec la légende des informations principales du compte :

- Ici, vous avez la gestion de l’argent de votre compte et les performances de celui-ci (les informations sont masquées, car confidentielles) ;

- Ici, vous pouvez créditer ou retirer des fonds par virement bancaire sécurisé ;

- Cette partie achat/vente d’actions permet de passer des ordres sur les marchés financiers ;

- Ici, nous sommes dans l’aperçu d’un produit financier – dans l’exemple, il s’agit de l’action Kering ;

- Ici, vous avez la gestion de votre portefeuille

Questions fréquentes

Nous avons réuni dans cette section les questions fréquentes concernant ce type de support d’investissement :

Où ouvrir un compte titre ?

Cela dépend des besoins de chacun et de ses objectifs en matière de placement : stratégie active ou passive ? produits dérivés ou simples actions ? effet de levier ou non ? Suivant ces paramètres, on peut se tourner vers un courtier en ligne ou une institution bancaire.

Peut-on ouvrir plusieurs compte-titres ?

Contrairement au plan d’épargne en actions, il est possible d’avoir autant de CTO que l’on souhaite, et cela, même au sein d’un même établissement.

Peut-on utiliser à la fois un CTO et un PEA ?

La réponse est oui bien évidemment – cela ne pose aucun problème. Par contre, tous les intermédiaires financiers ne proposent pas de PEA ni ses dérivés comme le PEA-PME.

Un mineur peut-il avoir un CTO ?

Il n’y a aucune disposition légale empêchant un mineur d’avoir ce type de compte en bourse. Par contre, il a besoin d’un représentant légal qui servira de mandataire du compte. Sinon, tous les intermédiaires financiers ne le permettent pas.

Une personne morale peut-elle ouvrir un compte titre ordinaire ?

Toute personne morale, sans distinction de statut juridique, est en mesure d’ouvrir le sien ou plusieurs suivant ses besoins. Il faut savoir que les personnes morales ne peuvent plus investir dans des contrats de capitalisation ; de ce fait, le CTO reste une alternative plus rentable en comparaison des comptes à terme ou des livrets bancaires.

Quel est le coût pour cette enveloppe financière ?

Différents frais sont appliqués en fonction des intermédiaires financiers. Les meilleurs comptes-titres ordinaires prélèvent uniquement des frais qu’au moment d’une opération – ce sont des frais de courtage. Certains intermédiaires prélèvent également des droits de garde ou encore des frais d’inactivité pouvant aller de quelques euros par an à 20 € par mois chez certaines institutions bancaires.

Le compte-titres est-il plafonné ?

Il n’y a pas de limite de versement contrairement au plan d’épargne en actions.

Est-ce qu’il y a des frais de gestion sur ce compte en bourse ?

Ce ne sont pas des frais obligatoires sur un compte titre ordinaire sauf dans le cas où l’on opte pour un mandat de gestion. Les frais de courtage sont principalement les seuls frais appliqués par tous les intermédiaires financiers.

Peut-on envisager une gestion pilotée ?

C’est assez rare sur un CTO de se tourner vers la gestion pilotée contrairement à l’assurance-vie, mais cela reste possible.

Peut-on utiliser l’effet de levier sur un CTO ?

Il est possible d’utiliser l’effet de levier, soit via le service de règlement différé (SRD), soit en utilisant des produits dérivés, soit encore en utilisant le système de trading sur marge de son courtier. Sur le PEA, l’effet de levier n’est pas possible.

Peut-on transférer son compte ?

Bien sûr qu’il est possible de transférer son enveloppe financière vers un autre établissement. Il suffit d’en faire la demande à son nouvel intermédiaire qui se mettra en relation avec l’ancien courtier – des frais peuvent s’appliquer suivant les établissements.

Qu’est-ce que le nantissement de compte titre ordinaire ?

On parle de nantissement de CTO pour désigner une garantie par laquelle le titulaire du compte (personne physique ou personne morale) renonce à ses droits sur son compte titre ordinaire dans le cas où il fait face à une incapacité financière. Dans le cas où le débiteur est dans une position de dette, le créditeur récupère les droits sur le compte.

Quels critères de comparaison utiliser pour choisir ses enveloppes financières ?

Il existe aujourd’hui de nombreuses offres de CTO proposées par les courtiers en ligne ainsi que les institutions bancaires. On peut utiliser différents critères de comparaison, tels que les frais de courtage, le nombre de produits financiers éligibles, les frais annexes, les frais de change ou encore la qualité du service client.

Si l’on débute, il vaut mieux ouvrir un CTO ou un PEA ?

Traditionnellement, ceux qui débutent en bourse ouvrent en premier un CTO dans la mesure où il n’y a pas de limite d’achat et il est possible d’acheter des actions dans le monde entier – les marchés boursiers américains (NYSE, NASDAQ…) sont très prisés par les investisseurs français.

Quelles sont les autres enveloppes pour détenir des actifs financiers ?

En plus du compte-titres ordinaire (CTO), les enveloppes financières les plus communes et les plus utilisées sont le plan d’épargne en actions (PEA) et l’assurance-vie.

FAQ : Foire aux questions

Quel est le meilleur compte-titre ?

Le choix du meilleur compte-titre en France dépend de vos besoins et de votre profil d’investisseur. Plusieurs banques et courtiers en ligne proposent des comptes-titres, chacun avec ses avantages spécifiques. Certains se démarquent par des frais de courtage compétitifs, tandis que d’autres offrent des outils avancés d’analyse et de recherche. Il est essentiel de comparer les offres en fonction de vos objectifs d’investissement, de votre tolérance au risque et de votre niveau d’expérience pour trouver celui qui vous convient le mieux.

Quel intérêt d’avoir un compte-titre ?

Les avantages d’avoir un compte-titre en France sont nombreux. Tout d’abord, il offre une grande flexibilité, vous permettant d’investir dans une variété d’actifs tels que des actions, des obligations, des fonds d’investissement et des ETF. De plus, il n’y a généralement pas de plafond sur le montant que vous pouvez investir, contrairement à certains autres véhicules d’investissement comme le PEA. De plus, un compte-titre ne limite pas la durée de détention, ce qui signifie que vous pouvez acheter et vendre des actifs à tout moment. Cependant, il ne bénéficie pas des avantages fiscaux spécifiques du PEA, ce qui signifie que vous devrez payer des impôts sur les plus-values réalisées.

Comment retirer l’argent de son compte-titre ?

Pour retirer de l’argent de votre compte-titre en France, vous devez simplement vendre les actifs que vous détenez. Pour ce faire, vous passez par votre courtier ou votre banque en ligne et effectuez une transaction de vente. Une fois la vente effectuée, les fonds provenant de la vente des actifs seront crédités sur votre compte-titre. Vous pouvez ensuite transférer ces fonds vers votre compte bancaire personnel en fournissant les informations nécessaires à votre courtier ou à votre banque. Le processus de retrait est généralement rapide et simple, mais il peut être soumis à des frais de transaction, alors, assurez-vous de vérifier les tarifs de votre courtier ou de votre banque.

D’autres articles relatifs au compte titre :

- Le plan d’épargne en actions ou PEA ;

- Compte titres ou PEA, quel type de compte en bourse choisir ?

Pour en savoir davantage sur cette enveloppe financière, vous pouvez consulter la page de l’Autorité des Marchés Financiers (AMF).